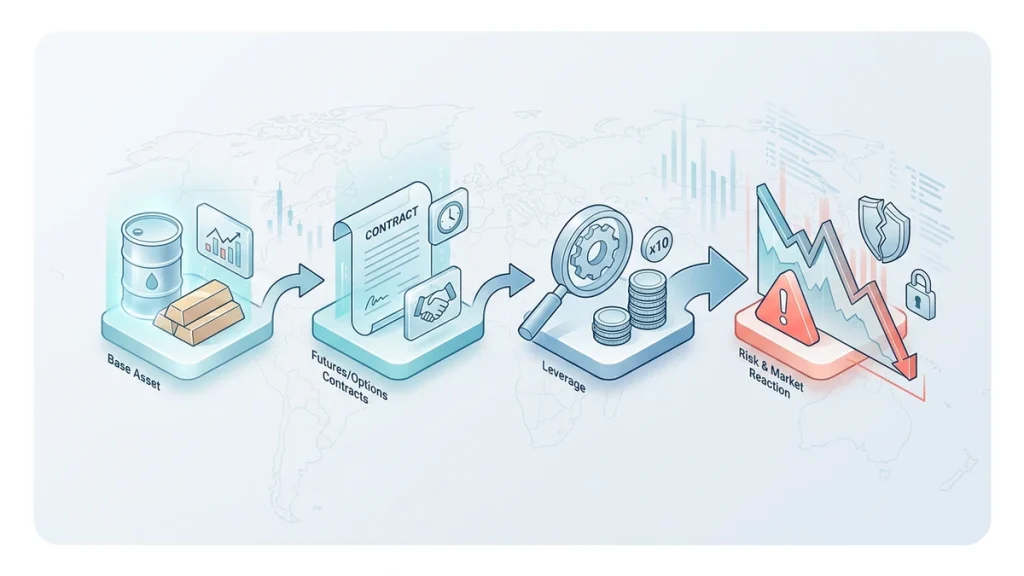

在现代金融市场中,“什么是金融衍生品”是每个交易者走向成熟的必修课。金融衍生品(Derivatives)并不是凭空产生的独立资产,而是一种“派生”出来的金融合约。说白了,它的价值就像是影子,影子的大小和形状完全取决于投射它的实体——也就是基础资产(Underlying Assets)。这些基础资产可以是我们熟悉的股票、债券、外汇、商品,也可以是股票指数甚至信用风险。对于刚入门的朋友来说,理解衍生品的底层逻辑,是避开市场陷阱、合理利用杠杆的第一步。

金融衍生品的核心存在价值

金融衍生品之所以诞生并成为全球金融市场的重要支柱,最初并不是为了投机,而是为了管理风险。在商业活动中,价格波动是企业最大的敌人。通过衍生品,企业可以将无法承受的风险转嫁给愿意承担风险并谋求回报的投资者。

我们可以通过两个典型的商业场景来理解它的存在价值:

- 锁定生产成本(对冲):假设一家航空公司担心未来半年国际航空燃油价格暴涨,导致运营成本失控。它可以在衍生品市场上买入燃油期货合约,提前锁定采购价格。即使未来燃油现货价格翻倍,期权或期货头寸的盈利也能弥补现货市场的亏损。

- 规避汇率风险(避险):一家中国的出口企业预计三个月后会收到一笔美元货款。如果担心这段时间内人民币对美元大幅升值,导致结汇时人民币变少,企业可以与银行签订外汇远期合约,提前锁定结汇汇率,确保利润不被汇率波动吞噬。

当然,同样的工具到了投机者手中,就变成了高效率的博弈武器。投机者无需实际购买并储存几百吨黄金或几千桶原油,只需缴纳少量的保证金,就能通过衍生品押注价格的涨跌,从而放大资金的使用效率。

常见金融衍生品类型对比

金融衍生品家族庞大,对于个人交易者而言,最常接触到的主要有以下四种。为了帮助大家清晰区分,我们对它们的交易机制与核心特征进行了系统性梳理:

| 衍生品类型 | 核心交易机制 | 权利与义务关系 | 杠杆属性 | 常见应用场景 |

|---|---|---|---|---|

| 期货 (Futures) | 约定在未来特定时间,按约定价格买卖标的资产。 | 双方均有强制执行的义务。 | 高杠杆,每日无负债结算。 | 大宗商品避险、股指期货投机。 |

| 期权 (Options) | 买方支付权利金,获得未来买入或卖出的权利;卖方收取权利金,承担配合义务。 | 买方有权利无义务;卖方有义务无权利。 | 非线性杠杆,买方风险有限。 | 锁定最大亏损的对冲、波动率交易。 |

| 差价合约 (CFD) | 不涉及实物交割,纯粹结算开仓与平仓时的价格差额。 | 双方根据价格变动方向结算差价。 | 高杠杆,支持双向交易。 | 外汇、股票及指数的日内投机。 |

| 互换 (Swaps) | 交易双方约定在未来一段时期内,相互交换一系列现金流。 | 双方按约定定期交换现金流。 | 通常无高额资金杠杆。 | 企业利率管理、跨国货币风险控制。 |

很多新手容易在这里踩雷,混淆了期货与期权的权利义务关系。简单来说,期货是“必须履行的硬性约定”,而期权则是买方“可以反悔的单向选择权”。

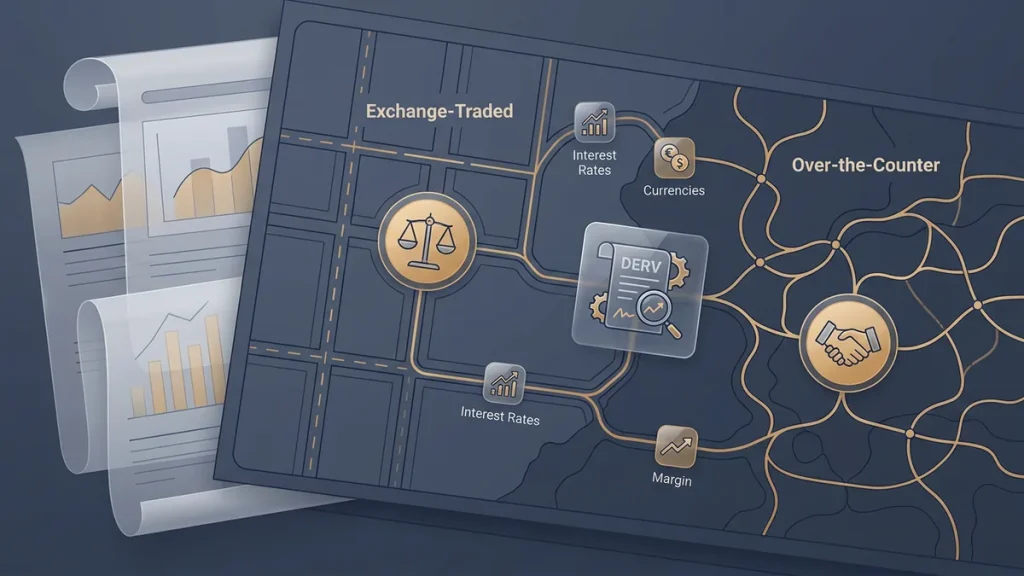

场内交易(ETD)与场外交易(OTC)的鸿沟

金融衍生品根据交易场所的不同,可以分为两大阵营:场内交易衍生品(Exchange-Traded Derivatives)和场外交易衍生品(Over-the-Counter Derivatives)。这两者在交易规则、透明度以及风险维度上有着天壤之别。

1. 场内交易(交易所交易)

场内交易是在像芝加哥商品交易所(CME)或香港交易所(HKEX)这样高度监管的规范场所内进行的。其特点是合约标准化,每一手合约的数量、交割质量、到期日都是统一规定的。更重要的是,交易所引入了中央清算机制(CCP),交易所作为所有买方的卖方、所有卖方的买方,几乎消除了交易对手违约的风险。

2. 场外交易(OTC 交易)

场外交易则是交易双方直接签署的定制化合约,没有统一的交易所作为中介。外汇远期、利率互换以及零售交易者常用的 CFD 都属于 OTC 范畴。OTC 的优势在于极度灵活,可以根据企业的特殊需求量身定制合约条款;但缺点也显而易见——交易对手风险(Counterparty Risk)较高。如果对方在结算时破产倒闭,你的盈利可能只是一纸空文。因此,在 OTC 市场交易时,选择受严格监管的交易商至关重要。

衍生品的双刃剑:优势与潜在风险

衍生品之所以让人又爱又恨,是因为它将资金效率和风险敞口都推向了极致。

核心优势

- 极高的资金效率:衍生品普遍采用保证金交易制度。你可能只需要支付 5% 甚至 1% 的保证金,就能控制价值 100% 的资产。这种高杠杆让小资金也拥有了参与大市场、获取高回报的机会。

- 双向交易的灵活性:在现货市场中,做空往往受到诸多限制。而在衍生品市场,做空和做多一样简单,这为交易者在熊市中获利或对冲现货多头提供了极大的便利。

致命风险

- 杠杆的双向放大效应:杠杆在放大收益的同时,也在以同等比例放大亏损。在缺乏仓位控制的情况下,微小的反向波动就可能导致保证金不足,进而被系统强制平仓。

- 流动性与滑点风险:在市场剧烈波动(如重要经济数据公布)或节假日开盘时,衍生品市场可能出现流动性枯竭,导致实际成交价格与预设止损价出现巨大偏差(即滑点)。

- 结构复杂性陷阱:一些结构化衍生品(如奇异期权)的定价公式极其复杂。如果交易者在没有彻底搞懂亏损如何发生之前就盲目入场,往往会付出惨痛的代价。

对于个人交易者而言,合理的仓位管理和严格的止损设置,是驾驭衍生品这匹野马的唯一缰绳。永远不要在单笔交易中投入无法承受的风险资金。

常见问题

普通个人投资者最适合交易哪种金融衍生品?

对于个人投资者,标准化且流动性好的场内期权、期货,以及受主流监管机构严格牌照监管的外汇与CFD产品是比较合适的起点。新手应避开结构复杂的场外定制化衍生品,从无杠杆或低杠杆的模拟交易开始熟悉机制。

为什么说衍生品的杠杆是双刃剑?如何控制其风险?

杠杆允许你用极小的保证金控制大额资产,这会同比例放大你的盈利与亏损。控制风险的核心在于严格限制单笔交易的风险敞口(例如不超过账户总资金的1%-2%),并始终设置硬性止损,绝不抗单。

金融衍生品交易中,什么是‘交易对手风险’?

交易对手风险是指与你签订合约的另一方无法履行合约义务的风险。在场内交易中,由于有交易所作为中央清算人,这种风险极低;但在场外(OTC)交易中,如果你的交易商或对手方破产,你可能无法提取资金或兑现盈利。